河北两万多纳税人减负

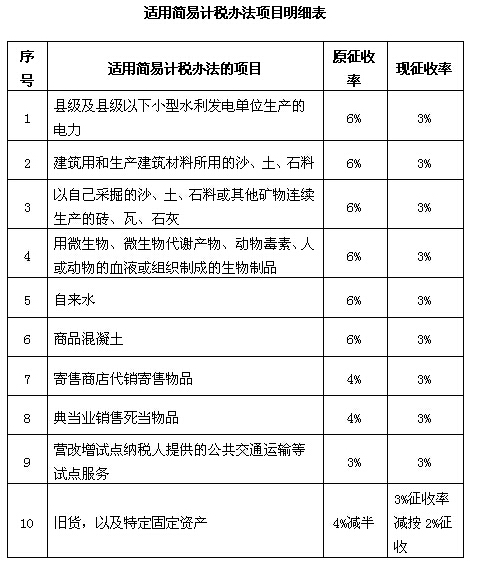

适用简易计税办法项目明细表。 记者7月7日获悉,为进一步规范税制,公平税负,财政部、国家税务总局近日下发了《关于简并增值税征收率政策的通知》(财税2014〔57〕号),决定自2014年7月1日起将6%和4%的增值税征收率统一调整为3%。据河北省国税局测算,预计年影响河北省增值税收入4.5亿元,今年7-12月影响河北省增值税收入2.25亿元。 河北省国税局货物和劳务税处负责人介绍说,此次简并增值税征收率的范围主要涉及三方面:一是原按6%征收率的计税项目,即一般纳税人销售自产的建筑建材使用的沙土石料、微生物制成的生物制品、自来水、商品混凝土以及县以下小型水电生产的电力等项目;二是原按4%征收率的计税项目,即寄售商店代售寄售物品、典当业销售的死当物品及经批准的免税商店零售的免税品等项目;三是原按4%征收率减半征收项目,即一般纳税人销售条例第十条中不得抵扣且未抵扣进项税额的固定资产及纳税人销售旧货。 简并征收率后,对于原按6%和4%征收率的计税项目统一简并为3%,而对于原按4%征收率减半征收的计税项目调整为“按照简易办法依照3%征收率减按2%征收增值税”。影响税收收入的只有前两项,第三项没有影响。 以2013年相关数据,就简并增值税征收率政策实施对河北省税收收入影响进行分析,原按6%征收率的14565户(次)下调为3%,预计年影响河北省税收4.24亿元;原按4%征收率的纳税人7269户(次)下调为3%,预计年影响河北省税收0.26亿元。预计全年累计影响河北省增值税收入4.5亿元、今年7-12月影响河北省增值税收入2.25亿元。 河北省国税局副局长史育红表示,简并增值税征收率是国家结构性减税政策的组成部分,有利于减轻企业负担,营造良好发展环境、激发市场活力和内生动力,对稳增长、保就业具有积极意义。尤其对于自来水和小型水力发电单位生产的电力等涉及人民生活必需品领域,此次下调增值税征收率能够进一步减轻相关行业企业的税收负担,进而惠及民生。从税收理论上讲,此次简并有利于更好地贯彻增值税的中性原则,体现税制的公平和效率。 |

关键词:河北,税收,纳税,增值税 |